【損失あり】ひふみ投信をレビュー。3年経過したので、運用実績を公開する

「ひふみ投信が人気だって聞くけど、本当なの? すでに投資してる人の投資実績を見てみたいな」

私は2017年からひふみ投信で積み立てを始め、現在約38万円を運用しています。

損した時期もありましたが正直にお話ししますので、ひふみ投信を始めようか迷ってる方はぜひ参考にしてくださいね。

【レビュー】損失もあったけど、やっぱりひふみはすごい!

結論は、ひふみ投信はすごい、とは聞いていましたが・・・・本当にひふみで運用してみてよかった! と思いました。

私の運用実績を公開します

上記の通り。

2017年6月から、毎月10500円を積み立てて、現在38万ほど。

運用期間は3年2ヶ月ほどで、だいたいプラス4万円ですね。

ということは、12%くらいプラス! シンプルにすごいです。

損した時期もあった・・・

と今はプラスになっていますが、少し前は損失が出ていました。スクショは撮っていないのですが、2万円くらいマイナスだった時期があります。

ただ精神的に落ち込みたくないので2ヶ月に1度くらいしかチェックしていなかったので、正直なところもっとマイナスだった時期もあるかもしれません。

損失が出た理由

ずばり、コロナです。

まあコロナならひふみ投信に限らず世界中で株価が落ち込んでいたので・・・仕方ないです。

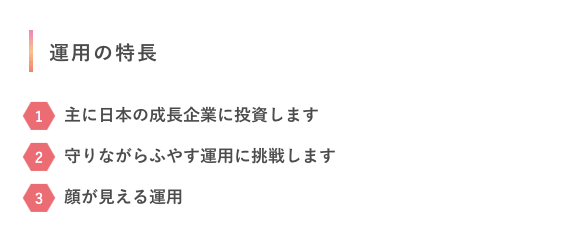

日本の成長企業に投資する投資信託

ひふみ投信は、「守りながら増やす」を特長としています。コロナのときは、先行き不透明なため現金比率を上げた、という臨時のメールを受け取りました。

なので損失を食い止めるための最善の方法をとったのでしょうけど、やはり世界規模の暴落があると厳しいですね。

とはいえ私が自分で運用していた個別株を見てもらえますか。

泣ける・・・! 泣いちゃう・・・!!

これはコロナの大暴落からは立ち直ってきた時期の運用実績。なのにこの有様ですよ。

ひふみ投信で運用している金額と同じくらいの38万を投資して、10万ほどのマイナス。しかも保有していた期間はひふみ投信とほぼ同じ。

というわけで、この38万円をひふみ投信に投資してたら・・? と思ってしまうのです。ひふみなら、放置してたら勝手に増えていたのになあ・・。

私が思う、ひふみ投信のメリットとデメリット

続いては、メリットとデメリットを見てみましょう。

メリット

・積み立て金額を設定したら、あとは放ったらかしでOK

・お金がなかったら、その月は引き落とされないし解約もされない

・買うのも解約するのも無料

・信頼感が持てる

デメリット

・損をするリスクがある

メリット1:積み立て設定をしたら、あとは放ったらかしでOK

設定をしたら、あとは放置でオッケー。株に詳しくないし、株価を毎日気にして生活に支障をきたしたくない私には、ぴったりです。

投資で大事なのは、「積み立て、長期保有」であることはよく知られています。

ひふみは長期保有を応援する仕組みが整っていて、「何日に、いくら積み立てる」を自由に設定できます。毎月じゃなくてもよくて、3ヶ月に1度の積立とかでもいい。

ちなみに1000円から購入できます。

メリット2 : お金がなかったら、その月は引き落とされないし解約もされない

これが大変ありがたかった。

私はお金があまりない時期にひふみ投信を始めました。月々1万500円の積み立てにしていましたが、引き落としてもらう銀行口座に1万円もない月が度々あったんですね。

でも銀行口座にお金がなかったら、ただただ引き落とされないだけ。

お金がないから積み立てを0円に設定し直すなどもしなくていい。そしてまた積み立ての時期になって、口座にお金があれば何事もなかったように積み立てられるだけ。シンプルです。

メリット3 : 買うのも解約するのも無料

手数料が低いのは大切です。

買うたびに購入金額の数%、解約するときに資産の数%も手数料がかかっていては、厳しいものがあります。

投資信託でも個別株でも、購入時、解約時に手数料が数%かかることはザラですが、ひふみは無料。

長期で積み立てるなら、購入時の手数料が無料なのは、マストでしょう。

メリット4 : 信頼感が持てる

これは・・・メリットというよりは急に個人的な感想になってしまうのですが、他の投資信託と比べて、格段に「安心感」があるんですよね。

「顔が見える運用」でひふみは有名ですが、セミナーやイベントを頻繁に開催していて運用者と実際に会える機会があります。

また投資先は、数字だけで選ぶのではなく実際に投資先に足を運んで経営者と話をして決めるので、説得力があるしそれも信頼感を持ってる一つです。

でも一番信頼感を高めた出来事は、コロナのとき。

コロナで株価が大暴落した際、臨時のメールが届いて不安な我々の不安を取り除いてくれ、さらにコロナ禍での運用方針と、その理由が書かれていました。

顧客のことをよく考えてくれてるのもわかったし、方針も納得できるものであり、信頼感を高めた一番の出来事でした。

ピンチなときこそ、その人(会社)の本質が出るんじゃないかな、と思っていますから。

デメリット1: 損をするリスクがある

資産運用なので当たり前ですが、損をするリスクがあります。

とはいえ、自分で行った時の多大な損失(涙)と比較すると、ひふみのプロたちの運用なら損失は最小に抑えられると思いました。

そもそもお金の価値が変化していく将来を考えると、貯金だけしているのは実質損失が出ていることと同じだと思います。

ひふみ投信 Q&A

ひふみ投信を始めるときに、よく疑問に上がるのは以下の通り。

・ひふみ投信は怪しいのか

・税金はどうすればいいか

・手数料はどれくらいか

ひふみ投信は怪しいのか

安心してください、怪しくないですよ。

怪しい会社というのは、会社の所在地をはっきりさせず、事業内容もぼんやりしていることがほとんどです。

しかしひふみ投信は、所在地はさることながら役員の名前、顔写真、財務情報を開示していますし、上場企業のSBIホールディングスの傘下に入っています。

ということで、怪しさはありません。ひふみで運用していても「怪しい・・」の感情は湧いたことはありませんよ。

税金はどうすればいいか

資産運用で利益が出た場合、確定申告が心配なはず。

でも、ひふみ投信なら登録時に「特定口座(源泉徴収を選択する)」を選べば、確定申告する必要はありません。

もし確定申告をしたい場合には「特定口座(源泉徴収を選択しない)」を選べばオッケーです。

手数料はどれくらいか

前述の通り、購入時と解約時の手数料は無料です。

かかるのは「信託報酬」だけ。口座に預けた金額の0.980% /年プラス消費税がかかります。

信託報酬は、運用・管理をしてもらうことでかかる手数料のこと。ひふみだけじゃなくて、他のどんな商品を購入してもかかる手数料です。

なんとなく始めた運用だったけど

3年前、資産運用の知識があまりない中「ひふみ投信が人気があるみたいだから、ちょっとやってみよう」とミーハー心で始めました。

その後ひふみ投信以外にも個別株に自分で投資しましたが、見事に失敗 笑。

人気なのにはワケがあるんだな、と思いましたね。同じくらいの金額を投資して、ひふみはプラス4万。一方で自分で投資したのはマイナス10万ですから。

お金の専門家じゃないのに、個人で挑んだのは無謀だったなと今になって思います。プロと素人の差をまざまざ見せつけられた3年間でした。